开yun体育网超始终限的超调概率或更大CME期货价钱来看-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Android通用版下载安装

热切辅导:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中得当《证券期货投资者得当性科罚目的》划定的机构类专科投资者参考。因本订阅号暂时无法建立拜访放胆,若您并非中信建投客户中的机构类专科投资者,为限定投资风险,请您请取消关心,请勿订阅、禁受或使用本订阅号中的任何信息。对由此给您酿成的未便深刻诚挚歉意,感谢您的剖析与结合!

文|钱伟

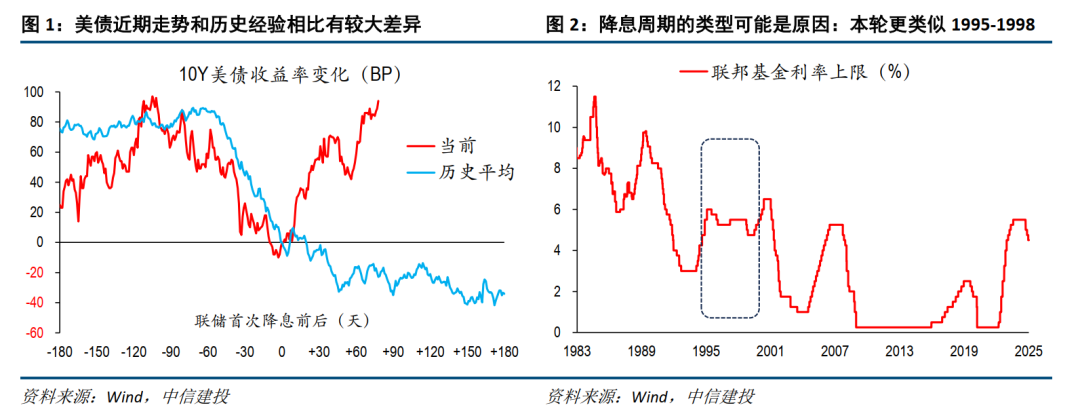

本轮降息周期启动后,好意思债收益率大幅上行,和历史上的降息周期天渊之隔。奈何看待本轮好意思债走势的分化、奈何瞻望后续走势?

历史来看,无数降息周期均是趋势性降息,抓续时辰和幅度齐较大,且降息至极均低于(或不高于)此前基准利率的低点,这是好意思债长端利率能抓续下行的配景。而本轮降息趋向暂停,更雷同1995-1998年两次案例,其间,好意思债10Y收益率也在降息启动时筑底,尔后大幅反弹50-100bp。

瞻望后续:现时降息预期下,10Y的博弈空间存疑,“前端+超始终限”的组合的短期波动风险或更小;缺少明确策略刺激+高利率压制+特朗普不笃定性,职业和通胀数据或连续走弱,联储降息预期有望建造至年内2-3次,好意思债10Y仍看好全年50-100bp的下行契机。

2025年1月7日,10年期好意思债收益率上行接近4.7%高位,本轮降息周期启动后,收益率上行接近100bp,和历史上的降息周期中举座利率下行天渊之隔。奈何看待本轮好意思债走势的分化和后续走势?

近期好意思债利率抓续上行,本轮走势与历史上降息周期天渊之隔。历史上看,降息周期启动前后,10Y好意思债利率核心举座回落。参考1980年之后的历次降息案例,平均兴味上而言,10Y好意思债利率在初次降息前的一个季度阁下运转回落,一直抓续至初次降息后的2个月,随后在低位保抓震憾,平均幅度在120bp以上。本轮降息周期,好意思债利率在降息前走势基本得当历史法例,自本年二季度阶段性高点后,运转趋势回落,但9月降息厚爱开启后,好意思债利率运转止跌回升,现在也曾基本回到降息前高点,和历史教授有彰着分化。

降息类型的不同,可能是分化的主要原因之一。现在好意思债利率下行受阻,主因市集的降息预期受打压,遍及预期一季度降息将暂停,全年降息不及2次,时点推迟至7月。本轮周期是一次非典型的降息周期,和以往有较大区别。历史来看,无数降息周期均是趋势性降息,抓续时辰和幅度齐较大,且降息至极均低于(或不高于)此前基准利率的低点。仅有两次例外,分袂是1995年和1998年,这两轮周期时辰很短,且幅度不跨越75bp。因此,本轮降息若就此暂停,愈加可比的可能是上述两轮周期,而绝顶规历史。

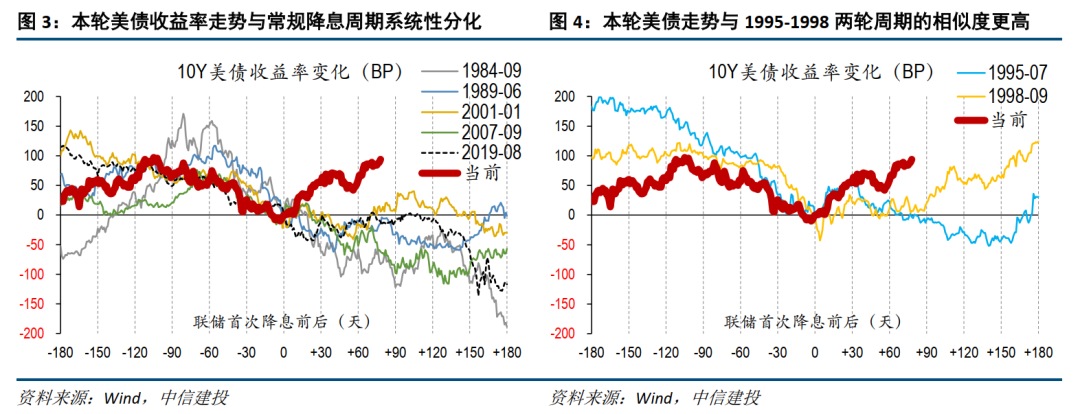

具体对比来看,本轮好意思债走势与大无数趋势性降息的周期分化较为彰着,趋势性降息是好意思债利率抓续下行的热切保险;但与1995-1998同期期相比,分化进程下降,相通进程栽培。

尤其是:1995-1998两轮周期中,10Y好意思债收益率在初次降息后,即运转筑底回升,抓续时辰在1-2个月,幅度分袂为56和91个bp(不接头更永劫辰的回升历程)。现在好意思债10Y收益率飞腾幅度为99个bp,相对更大,但总体特征和之前苟简相仿。

因此,单纯从历史教授的均值恢复角度,很难判断好意思债收益率也曾大幅超调、下行空间较大。后续好意思债走势,核心仍在于联储降息预期的演绎。不错从两个角度不雅察:

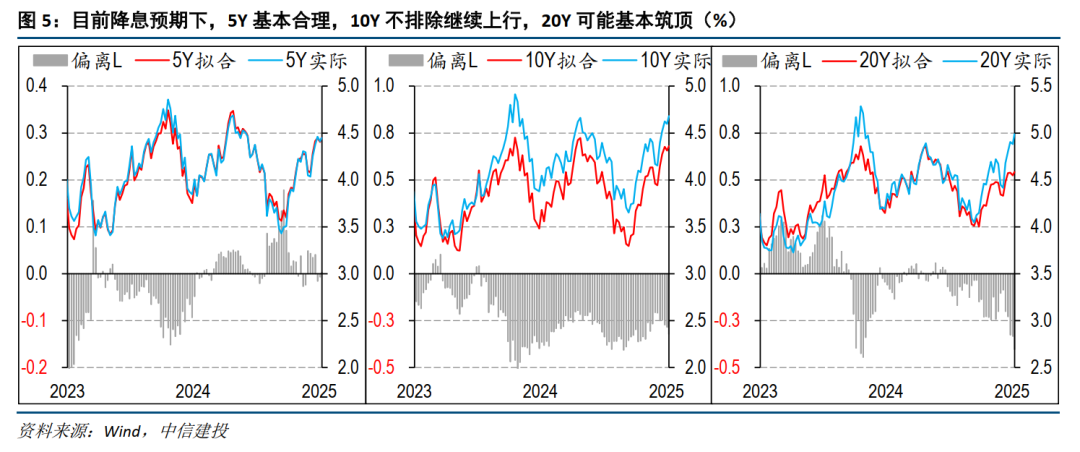

第一,现时降息预期下,好意思债的点位是否合理?10Y的博弈空间存疑,超始终限的超调概率或更大

CME期货价钱来看,现在市集对年内降息预期次数仅剩1次阁下,互换市集的信号愈加悲不雅,2年内降息幅度可能仅1-2次,联邦基金利率较难向下冲破4%。按照这一降息预期进行拟合,现在弧线在5年这种中短端的点位相对合理(况且偏离幅度较低);10年期诚然高于预测值,但接头近两年的轻佻幅度,现在并不在极点水平,不扼杀连续上行20-30bp的可能性(这时达到轻佻的极限水平);而更始终限的20年这种,现在偏离幅度基本接近极限水平,超调的概率更大。

因此,短期介入市集,加多选用前端+超始终限的组合,可能波动的风险更小。

第二,后续好意思债利率趋势回落的催化,主要追踪CPI走势,一季度通胀再度弱化后,联储降息预期有望建造。

从超调的角度,无法说明收益率短期有很好的下行博弈契机,那么后续好意思债走势如故需要纪念到降息预期上。现在市集关于经济的高增长与高通胀仍然相对乐不雅,但接头到财政和联储在上半年均莫得太大的策略看点,高利率和特朗普不笃定性压制下,经济内天真能很难永恒,通胀和职业数据守护核心回落依然是基给假定。参考已往两年好意思国经济和市集预期走势,呈现典型的核心下移、但季度之间节拍反复的特征,也许现在市集正自制于这一轮经济和通胀乐不雅预期的岑岭,后续将向下修正。

当核心CPI环比稳当且再度向0.2%靠近,估计降息预期有望建造至全年2-3次,10Y好意思债收益率年内或仍有50-100bp下行空间。

好意思国通胀上行超预期,好意思国经济增长超预期,导致好意思联储货币策略连续收紧,好意思元大幅增值,好意思债利率上行,好意思股连续下降,生意银行歇业危急,以及新兴市集出现货币和债务危急。好意思国经济衰竭超预期,导致金融市集出现流动性危急,联储被动转向宽松。欧洲动力危急超预期,欧元区经济堕入深度衰竭,人人市集堕入飘荡,外需萎缩,策略靠近两难。人人地缘风险加重,中好意思关系恶化超预期,巨额商品、输送出现不能控要素,逆人人化进程进一步加深,供应链抓续被破损,关系资源争夺恶化。

钱伟:中信建投证券国际经济与大类钞票首席分析师,复旦大学经济学博士,2020年加入中信建投有计划所,隐敝国际宏不雅、大类钞票、出口、汇率、资金流动等。

]article_adlist-->

]article_adlist-->证券有计划论说称号:《好意思债还能参考历史降息周期吗》

对外发布时辰:2025年1月9日

论说发布机构:中信建投证券股份有限公司

本论说分析师:

钱伟 SAC 编号:S1440521110002

近期热点视频 ]article_adlist-->更多精彩视频,尽在中信建投证券有计划视频号,接待关心~免责声明

本订阅号(微信号:中信建投证券有计划)为中信建投证券股份有限公司(下称“中信建投”)有计划发展部照章确立、寂然运营的独一官方订阅号。

本订阅号所载试验仅面向得当《证券期货投资者得当性科罚目的》划定的机构类专科投资者。中信建投不因任何订阅或禁受本订阅号试验的行径而将订阅东谈主视为中信建投的客户。

本订阅号不是中信建投有计划论说的发布平台,所载试验均来自于中信建投已厚爱发布的有计划论说或对论说进行的追踪与解读,订阅者若使用所载贵府,有可能会因缺少对完好论说的了解而对其中关节假定、评级、盘算价等试验产生扭曲。提请订阅者参阅中信建投已发布的完好证券有计划论说,仔细阅读其所附各项声明、信息露馅事项及风险辅导,关心关系的分析、预测大要成立的关节假定条目,关心投资评级和证券盘算价钱的预测时辰周期,并准确剖析投资评级的含义。

中信建投对本订阅号所载贵府的准确性、可靠性、时效性及完好性不作任何昭示或深刻的保证。本订阅号中贵府、主张等仅代表开首证券有计划论说发布当日的判断,关系有计划不雅点可依据中信建投后续发布的证券有计划论说在不发布示知的情形下作出革新。中信建投的销售东谈主员、来往东谈主员以过火他专科东谈主士可能会依据不同假定和标准、接纳不同的分析情景而理论或书面发表与本订阅号中贵府主张不一致的市集挑剔和/或不雅点。

本订阅号发布的试验并非投资有盘算服务,在职何情形下齐不组成对禁受本订阅号试验受众的任何投资提倡。订阅者应当充分了解各类投资风险,证据本人情况自主作念出投资有盘算并自行承担投资风险。订阅者证据本订阅号试验作念出的任何有盘算与中信建投或关系作家无关。

本订阅号发布的试验仅为中信建投所有。未经中信建投预先书面许可,任何机构和/或个东谈主不得以任何体式转发、翻版、复制、发布或援用本订阅号发布的沿途或部老实容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台禁受、翻版、复制或援用本订阅号发布的沿途或部老实容。版权所有,违者必究。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP